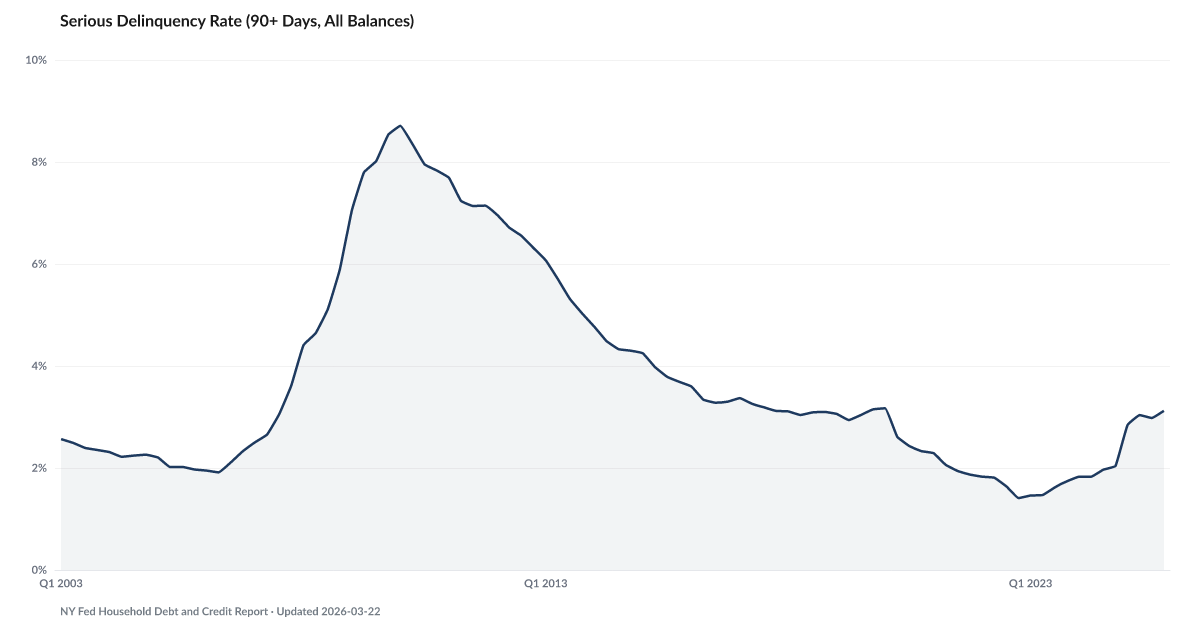

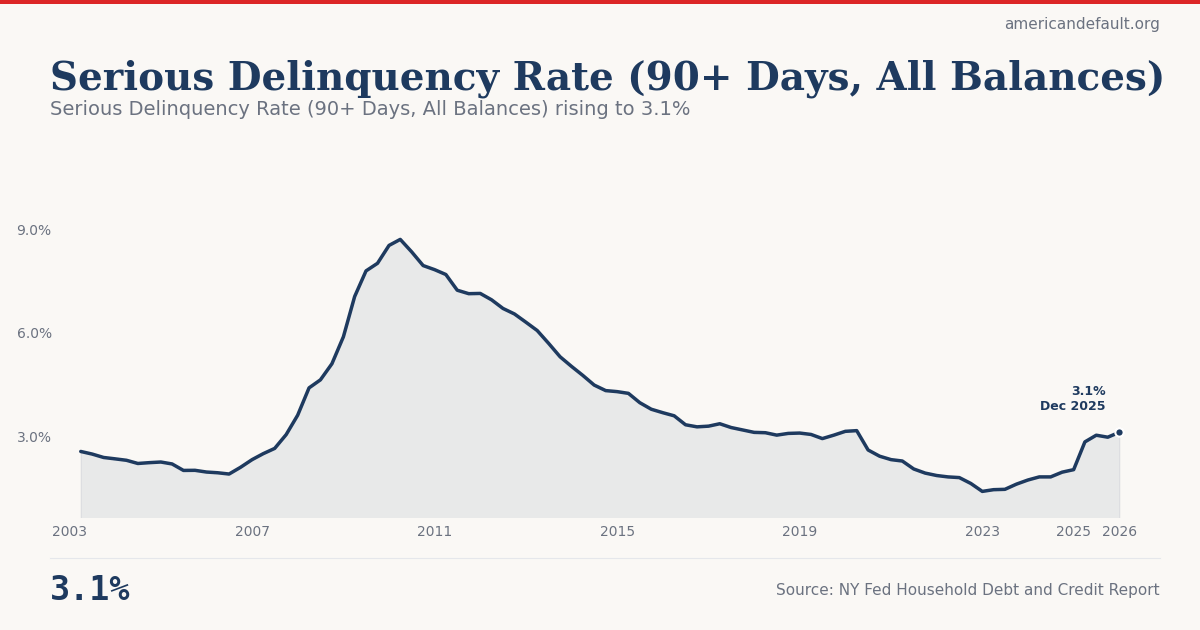

Serious Delinquency Rate (90+ Days, All Balances)

All consumer debt 90+ days past due

What is the current Serious Delinquency Rate (90+ Days, All Balances)?

The serious delinquency rate across all consumer debt balances stood at 3.12% in Q4 2024, according to the NY Fed Consumer Credit Panel. This aggregate measure captures loans 90 or more days past due across mortgages, auto loans, credit cards, and student loans. Source: NY Fed Consumer Credit Panel / Equifax.

Serious Delinquency Rate (90+ Days, All Balances) rising to 3.1%

Tracking worsening relative to recent baseline.

Explore Further

How has Serious Delinquency Rate (90+ Days, All Balances) changed over time?

{kind=link}

{kind=link}

| Period | Value | YoY Change |

|---|---|---|

| Q4 2025 | 3.12% | +1.1 pts |

| Q3 2025 | 2.98% | +1.0 pts |

| Q2 2025 | 3.04% | +1.2 pts |

| Q1 2025 | 2.84% | +1.0 pts |

| Q4 2024 | 2.04% | +0.3 pts |

| Q3 2024 | 1.97% | +0.3 pts |

| Q2 2024 | 1.83% | +0.4 pts |

| Q1 2024 | 1.83% | +0.4 pts |

| Q4 2023 | 1.74% | +0.3 pts |

| Q3 2023 | 1.62% | −0.0 pts |

| Q2 2023 | 1.47% | −0.3 pts |

| Q1 2023 | 1.46% | −0.4 pts |

Frequently Asked Questions

What is the all-balance serious delinquency rate?

This rate measures the share of all consumer debt balances — mortgages, auto loans, credit cards, student loans — that are 90 or more days past due. At 3.12% in Q4 2024, it provides a comprehensive view of household debt distress.

How does this differ from individual loan delinquency rates?

While individual rates show stress in specific debt categories, the all-balance rate reveals the total burden across all consumer obligations. The American Distress Index uses this as a broad debt stress signal.

Where does this data come from?

This data comes from the NY Fed Consumer Credit Panel, based on Equifax credit bureau records, published quarterly.

Quick poll

Is this affecting you or your household?

Discussion

Get the numbers when they move.

New data drops, indicator updates, and ADI score changes — delivered when it matters. No spam.

or Create an Account for full access

Loading comments…